Copyright © 2017 华骞能源(深圳)有限公司 版权所有 粤ICP备17091158号

-

咨询热线:

400 - 008 - 1699

-

0755-23070859

华骞能源(深圳)有限公司

深圳总部

地 址:广东省深圳市宝安区西乡街道盐田社区宝安大道4018号华丰国际商务大厦13A02

电 话:0755-23070859/23076859

网 址:www.hua-energy.com

华骞能源(广东)有限公司

地 址:广东省深圳市宝安区西乡街道盐田社区宝安大道4018号华丰国际商务大厦13A03

电 话:0755-23070859/23076859

网 址:www.hua-energy.com

华骞能源(泰国)有限公司

地 址:222/326 Village No.3,Khlong suan Phlu Subdistrict,Phra Nakhon Si Ayutthaya District,Phra Nakhon Si Ayutthaya Province, Thailand

电 话:083-2525-888

网 址:www.hua-energy.com

| 硅料上涨,电池反跌? 从产线平衡看光伏主材市场走向 |

|

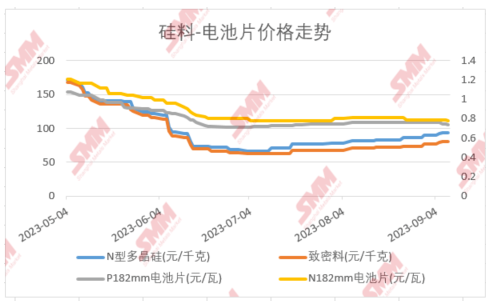

本周国内硅料价格继续上涨——N型硅料价格最高已经上涨至98元/千克,致密料价格也随之突破85元/千克大关。 与硅料价格继续上涨的态势不同,电池片价格并未出现继续跟涨行情—反而价格出现逆势走跌。

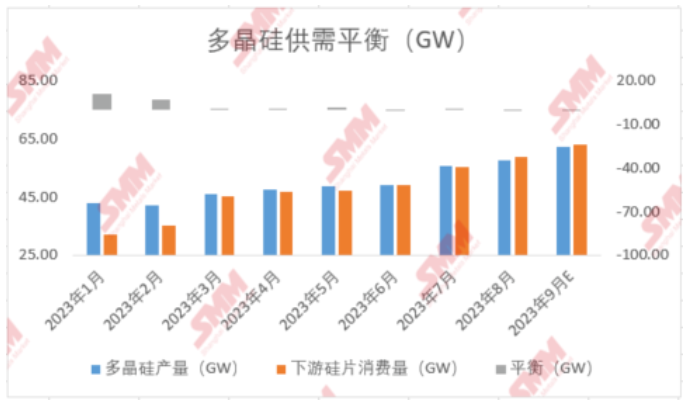

对于此现象,笔者认为造成国内多晶硅价格持续上涨的原因: 一方面在于多晶硅供需关系的持续紧张,硅片排产持续增加,9月国内硅片排产预计将增加到63GW左右,对多晶硅消费量将达到14.2万吨左右。 虽然随着多晶硅新项目投产产量大幅增加,但受爬产及部分装置事故影响供应量仍略不及消费量。

除此之外,多晶硅库存持续处于低位,叠加下游情绪逐渐转淡,上游部分厂家对于市场拐点临近的预期以及追求“红利时期”更高利润考虑,开始“冲刺”提价,而部分拉晶厂由于前期缺少原料多晶硅的囤货,不得己接受高价资源,随即支撑价格上涨。 反观电池片,笔者认为此次降价压力主要来自于组件端——进入三季度后,国内组件市场竞争愈发激烈,各层级企业为抢占市场占有率一方面积极提产,另一方面价格战亦愈演愈烈。 截至目前,国内组件库存早已突破50GW,同时随着组件价格不断走跌多数二三线企业都面临成本倒挂问题。 组件企业迫于成本及库存压力开始减产及减少电池片的采购量,电池片过剩风险持续增加,且组件企业压制电池片价格力度不断加大,电池片价格随即开跌。 对于后续市场,笔者认为随着下游情绪的逐渐降温,降价情绪可能逐渐向上传导。 首先,9月国内组件排产将出现止涨现象——排产约为50.3GW,环比8月下跌5.2%,对电池片需求将进一步降低,而随着电池片价格的不断走跌,电池片对上游采购情绪恐也将转冷,同时由于硅片排产的大幅增加,电池片需求增速本就远远不及,硅片在9月至10月初将有较大累库风险,而累库往往对应着价格的走跌。

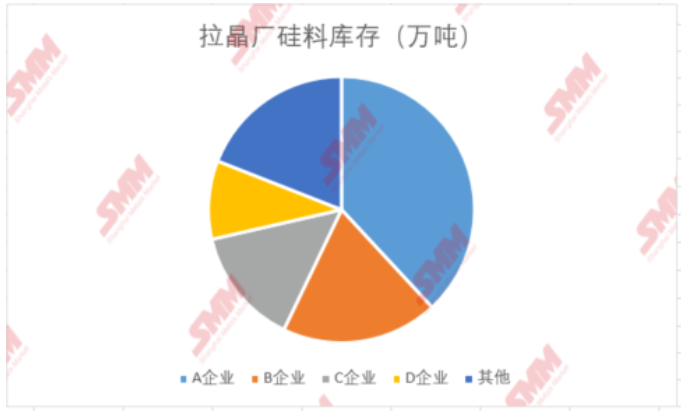

对于硅片而言,目前拉晶厂有10万吨左右的多晶硅库存(一线企业占比过半),若硅片价格开跌,随着市场情绪的降温以及“买涨不买跌”情绪的刺激,笔者认为硅片企业有充足理由暂缓硅料的采购,届时再加上硅料新晋企业的大批涌入,硅料企业或将迅速累库进而引发价格的“崩塌”——整个上游或将再次迎来一段时间的下行通道。

来源:国际太阳能光伏网 |

下一条:绿色建筑加速来临 |