Copyright © 2017 华骞能源(深圳)有限公司 版权所有 粤ICP备17091158号

-

咨询热线:

400 - 008 - 1699

-

0755-23070859

华骞能源(深圳)有限公司

深圳总部

地 址:广东省深圳市宝安区西乡街道盐田社区宝安大道4018号华丰国际商务大厦13A02

电 话:0755-23070859/23076859

网 址:www.hua-energy.com

华骞能源(广东)有限公司

地 址:广东省深圳市宝安区西乡街道盐田社区宝安大道4018号华丰国际商务大厦13A03

电 话:0755-23070859/23076859

网 址:www.hua-energy.com

华骞能源(泰国)有限公司

地 址:222/326 Village No.3,Khlong suan Phlu Subdistrict,Phra Nakhon Si Ayutthaya District,Phra Nakhon Si Ayutthaya Province, Thailand

电 话:083-2525-888

网 址:www.hua-energy.com

| 2018年三大趋势下的光伏市场展望 |

|

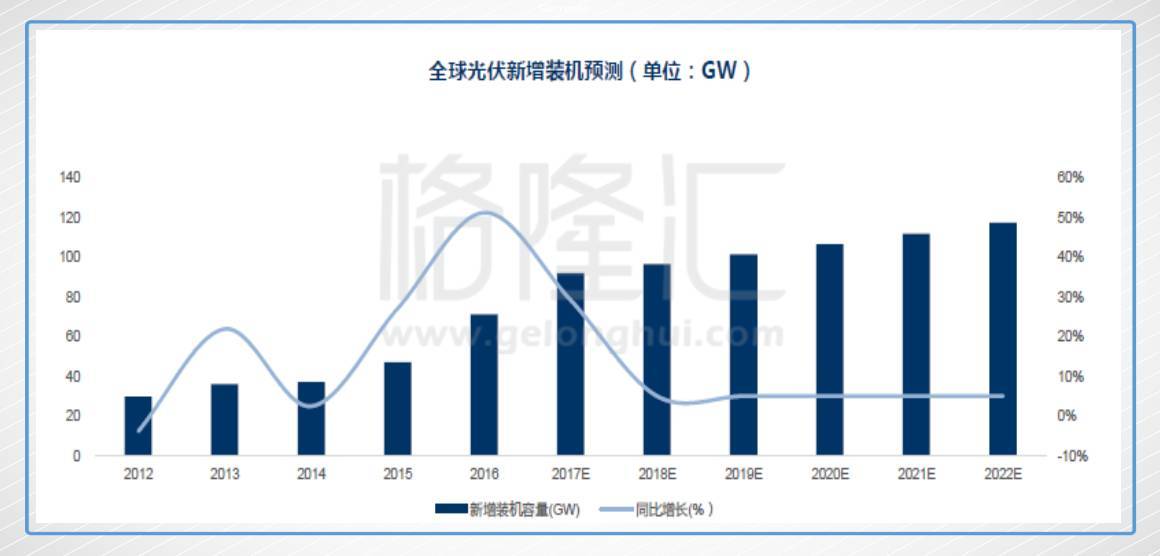

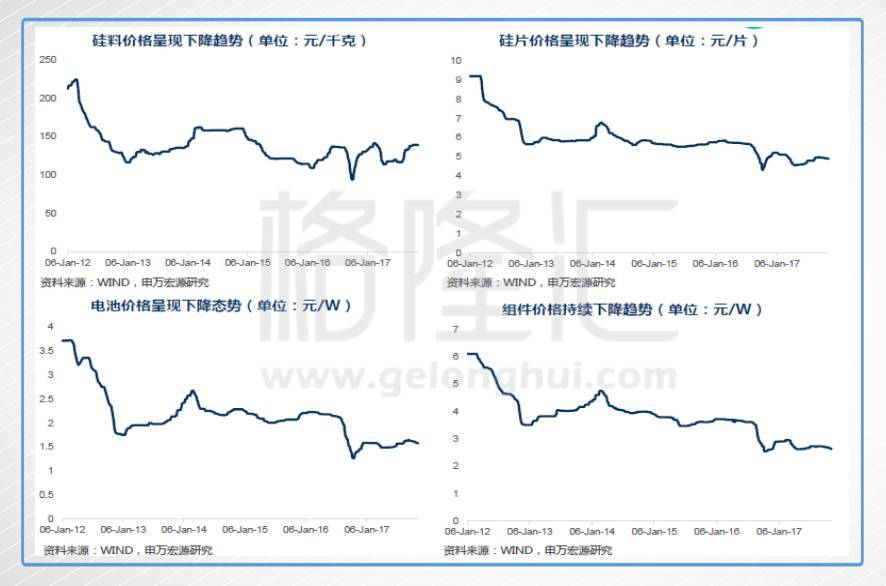

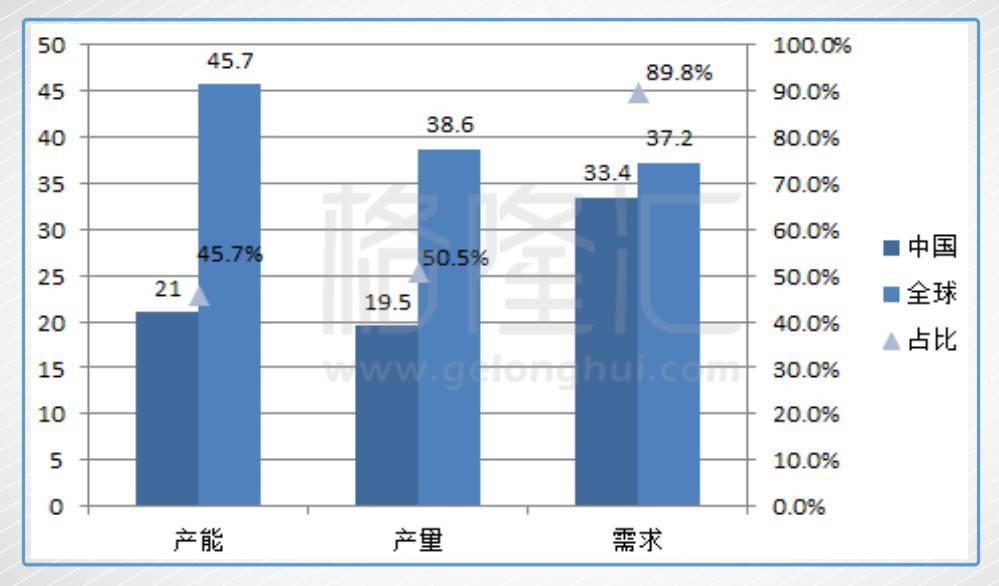

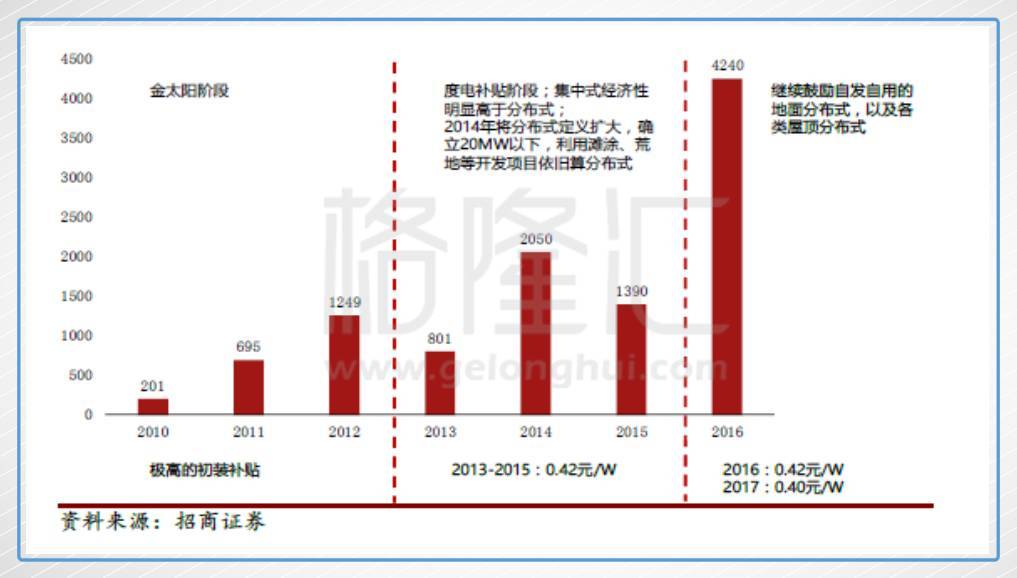

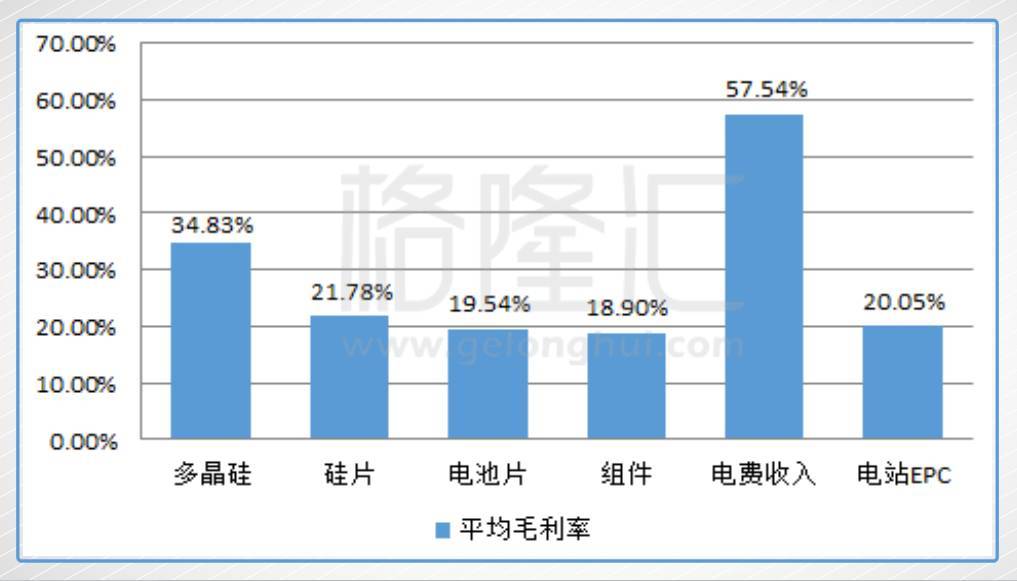

光伏在今年的新能源行业中算是表现不错,出现了结构性的增幅,A股的单晶硅和光伏电站概念涨幅喜人,港股中主营光伏上中游的光伏龙头保利协鑫能源年初到高点涨近一倍、运营光伏电站龙头协鑫新能源到11月涨幅超过80%,其他光伏股或多或少都有一波不错的涨幅,但是在最近一个月,光伏股都迎来了一波回调,临近年末,很有必要对行业的未来做个展望,才好拿捏进退。 ▌一、宏观看光伏未来 我国全社会用电量增速都在6.5%以上,18年预计在5~6%。未来这部分用电增量,火电正在被替代,水电制约多发展慢,核能有安全的顾虑,可以预想的是,除了对于火电的替代外,新增的发电量将主要由风、光、燃气三种清洁能源承载,三者发电量增速超过20%,每年投资额约7000亿元,光伏正是其中发展最快的能源。 今年的光伏装机量大幅超预期,2017年前三季度,我国新增光伏装机约43GW,同比增长65.4%,累计装机量约120GW,同比增长72.6%。其中新增分布式装机15GW,同比增长了300%以上,累计分布式光伏装机量超过25GW,占比达到21%,分布式装机远超预期。全年来看,光伏因分布式爆发新增装机量预计达55GW。 能源局新能源司长朱明通知发文表示,要确保实现2020、2030年非化石能源消费占一次能源比重15%、20%的战略目标。并提出力争到2035年,我国能源需求的增量全部可由清洁能源提供,可再生能源发展进入增量替代阶段。 由于光伏过去远超计划的装机量,2018年到2022年全球光伏市场需求同比增长将实现阶段性平稳,预计2017年全球光伏新增装机92GW,同比增长29.22%。2018年新增装机稳定增长,年均增长率将回落到5%~6%。  ▌二、行业三大变化出现的结构性机会 1、上游硅料平稳,上中游其他领域业绩或受压 随着技术的进步,上中游价格下降是无法避免的趋势,但是不同的细分领域有所区别。  上游晶体硅冶炼成型至硅棒或硅锭的行业是技术导向性的行业,虽然中国产能占全球总产能48.5%,但远远不足以满足需求,一直在外进口,截至如今进口量仍在增加,2017年1~9月份累计进口多晶硅12.03万吨,同比增加15.34%。中国占了原材料需求近90%,但产量完全没有跟上,随着产能的提升将进一步占据进口的份额,而实际上,各大厂商已经密锣紧鼓地扩产能,保利协鑫控股的江苏中能的多晶硅产能在今年4月初投资56.82亿元,在新疆建设总产能为6万吨的多晶硅生产基地,并预计到2020年其拥有的多晶硅产能将达11.5万吨。通威股份控股的四川永祥目前产能为2万吨,今年扩产5GW的包头项目后,其规划的多晶硅产能将达到12万吨,而凭借着成熟的技术,质量优良,产量上最大的企业将凭借规模优势脱颖而出。  虽然由于中游金刚线技术的改进,对于硅料的需求将会有明显的减少,40GW多晶硅片金刚线改造就会使得上游硅料需求减少4万吨以上,但短期来说,并不会有太大影响。 相比之下,硅片以及中游战况将会比较惨烈,随着技术的进步以及激烈的行业竞争,晶体硅电池片成品呈现一路往下的趋势,硅片、电池片、组件产量16年占全球产量比例为91%、71%和73.6%,而这个行业现在是以中国企业为主导。在这一领域,全球前10的厂商中国几乎全部独揽,产能超过总产能的一半以上,国内人工成本的上升也让这些企业开始谋求新出路,随着上网电价补贴的减少,会倒逼上中游压缩利润,长远来看可以通过技术水平上升来抵消,但短期来说,上中游的利润在激烈的竞争下可能会被进一步压缩。 根据测算,18年后新装机会在55GW基础上上升,但增速会变慢,对于整体来说,产能相对过剩仍然会存在,要看未来具体的新装机量和产能的落地情况。在全球的需求减缓下,各个厂商的低价拼量的战争将会持续,尤其是金刚线切割改造以后,整个硅片端的产能立刻提升25%,残酷的低价竞争降很可能会产生。 另外,光伏的辅助装备,如逆变器,支架,背板等,这些行业竞争并没有光伏本身主体激烈,毛利率都在30%,在行业量上上去时,相比于光伏电池与组件本身,量增业绩增的逻辑可能会更加顺畅,这个行业会稍好一些。 2、集中式转向分布式,单晶的机构性机会 中国光伏行业协会秘书长王勃华在17年光伏大会上给出的数据显示,1到9月新增装机42GW左右,增长了60%,其中分布式增长了300%以上。比以往不同,光伏新增装机的结构出现较大变化,分布式光伏新增装机增长3倍,在新增装机中占比接近40%,而去年同期,分布式光伏在新增装机的比重仅有10%。 再从新增装机布局看,由西北地区向中东部地区转移的趋势更加明显。华东地区新增装机为825万千瓦,同比增加1.5倍,占全国的34%。华中地区新增装机为423万千瓦,同比增长37%,占全国的17.3%。西北地区新增装机为416万千瓦,同比下降50%。分布式光伏发展继续提速,上半年浙江、山东、安徽三省新增装机均超过100万千瓦,同比增长均在2倍以上,三省分布式光伏新增装机占全国的54.2%。  对于集中式光伏来说,分布式光伏的补贴较少低于预期,相对来说,分布式电站的IRR高于集中式,这是政策的倾向。 发改委2016年12月6日发文表明,2017年1月1日之后,一至三类资源分别调整为0.65元/0.75元/0.85元,同时表示今后光伏标杆电价根据成本变化情况每年调整一次。从2015年到2017年光伏标杆电价共下调0.25元/0.2元/0.15元,导致了集中式光伏以0.65元每千瓦的价格对比0.6元以上的成本,利润变得很薄。而另一方面,分布式由于不占用土地,纯并网发电成本仅为0.55元左右,分布式实行0.42元/kWh的度电补贴政策,这个标准自2013年确定,迄今未做调整,加上各地还有地方补贴,分布式光伏的补贴力度比起集中式有着天渊之别。随着陆上风电、集中式光伏补贴水平不断下调,分布式光伏补贴下调或许未来会到来,而这样的预期,将会直接刺激分布式光伏的抢装热潮。  过去由于受制于屋顶资源有限、项目融资难、政策配套难等因素,过去几年分布式光伏的装机都大大低于预期。数据显示,2014年规划光伏新增装机只完成当年目标的26%,而16年、17年的分布式光伏分别以2倍和3倍的增长速度在增长,而这样的增长首先是下游的EPC的天堂,而分布式由于建设面积的要求,需要转化率更高的单晶硅,单晶硅随着技术的成熟,成本已经下降到贴近多晶硅的水平,性价比正在不断提高。而国内走单晶硅路线的厂商并不多,就导致了单晶硅产业链供不应求。

数据显示,目前国内单晶组件年产能不足15GW,在产能充分释放的情况下,分配到每季度的单多晶产量分别是3.7GW。而第二批?领跑者?项目中,有4.3GW单晶要抢在明年一季度扎堆采购组件。除了“领跑者”项目,单晶的产能还要满足出口等其他需求,而“领跑者”项目就有4.3GW的刚性需求,单晶组件供应缺口达14%。据预测,全球分布式光伏预期至2020年的累计增速范围47.78%-193.33%,远高于集中式光伏10.43%-106.44%的累计增幅。  抛开短期的机会不说,由于单晶转化效率和占地面积更低,是光伏发电,尤其是分布式发电的首选。据EnergyTrend公布的数据,2015年全球光伏市场中,单晶硅片比例已上升至18%(多晶硅片比例减少至76%),2016年,单晶市场占有率已进一步攀升至20%以上。由于成本的快速下降和对未来技术更佳的适配性,摩根斯丹利预测,单晶市场份额预计可在全球范围内增长至35%,到2020年有望增长至50%。 中国光伏行业协会数据显示,2016年,中国单晶市场份额已经突破性的提升至24.5%。高效单晶产品需求仍将提升,预计2025年单晶的市场份额达到48%,其中N型单晶硅电池的市场份额将从2016年的3.5%提高到2025年的30%,而多晶硅电池的份额将由2016年的80%下降到2025年的48%。高增长的单晶需求和略紧的供给造就了今年的单晶硅行业的爆发,今年的隆基股份增幅超过200%就是这个原因,现在如保利协鑫能源正加紧生产单晶硅片,单晶硅18年很有可能会保持高景气度。 3、从“弃光”到就地消纳,电站建设运营的机会 以国家的规划,未了改变弃光的现象,并留足时间发展配套设施,未来比较长的期间内,都会坚持采取就地消纳的方向,分布式将成为主基调。而从分布式兴起作延伸,电站的建设和运营将在一定时间内,因为补贴以及光伏发电量的高速上升而受益。首先收益的是EPC企业,EPC企业营收规模也上半年出现较快增长,国内较大的EPC企业相关业务营收增幅在50%以上,同时,由于产品价格较去年同期降幅明显,光伏系统价格降幅却更小,因此EPC企业迎来了收入和毛利率双双大幅增长。 另外,专注于电站运营的企业也将会从中收益,从整个行业链的观察中,电站运营的电费收入毛利率远远高于其他环节。  中电联在8月16日发布的《2017年1-7月份电力工业运行简况》中提出,1-7月份,全国基建新增发电生产能力6884万千瓦,比上年同期多投产409万千瓦。其中,水电669万千瓦、火电1884万千瓦、核电109万千瓦、风电730万千瓦、太阳能发电3492万千瓦。水电、风电和太阳能发电分别比上年同期多投产148、49和1366万千瓦,火电和核电分别比上年同期少投产931和223万千瓦。量上的提高将会直接变为电站的收入。 光伏已经过政策扶持期进入了市场导入期,扶持政策逐步退出,未来光伏电站将在市场作用下增长。扶持政策逐步退出期间,执行电价和建造成本的对比,将最终反应到建成电站的资产收益率。 根据当前所了解,光伏电价或将在2018年1月和7月分别下调分布式和集中式两种上网电价。两个时段的下调都将引起需求侧的变化从而引发上游价格变化。据测算,若下年的光伏上网标杆电价下调超过15%,就会对于显著影响电站建设成本,就会出现抢装的现象,按照今年的经验,预计就算出现抢装现象并不会像15、16年对光伏行业产生大冲击和业绩的扭曲。由于这样的预期依然是有的,所以,以分布式光伏为发展点的光伏行业,在关注18年的补贴下调合理的情况下,18年第二季度或是一个比较合适的投资时机。今年下半年,协鑫新能源(451.HK)进行了大量的融资,最为中国第二大的光伏运营企业(第一是国电投)手握超过百亿现金,18年很有可能会有大动作,值得留意。 ▌尾声 上述的分析,其实是偏向于短期的分析,而长期来说,真正的光伏大时代,是在电平价之后,所谓电平价即当发电侧上网电价与各种附加费之和等于用电侧电价时,即可实现平价上网。目前部分光伏电站度电成本已经下降至0.5-0.6元/度,用户侧基本实现平价,比预想的2020年实现快了2年未来随着系统成本的进一步下降,光伏上网标杆电价的下调将会使用户侧实现全面平价。 当光伏实现全面平价,意味着在相同的价格上,人类可以使用更加清洁环保而且可循环的能源,大家都知道会选哪个,而且在能源的成本方面,光伏的潜力非常广阔。在美国在资源条件较好的地区,光伏甚至成为了当地最为廉价的能源,目前国际最低的光伏电价已经达到1.79美分/kWh,折合人民币0.13元/kWh。平价上网之后,真正的光伏发电大周期才会降临,光伏行业的体量将不是现在的这样的一个数量级,随着光伏产业的技术的进步,制造成本的降低以及国家支持下“领跑者计划”的实施,全面平价上网很有可能会提前实现。今天看光伏不起,过后很可能会让自己高攀不起。 回到当下,标杆电价下调是大势所趋,电价的下调只会更加挤出发展比较落后的,倒逼企业技术进步和提高经营效率,赢得竞争将会赢得全部。装机总量的提升是大势,龙头大企业并不会受到根本性影响,上中游一场激烈的行业重整后,胜者得天下。而下游的分布式发电站,短期有量上的激增和政府的补贴,将会刺激行业的向好,长期来看,平价后,光伏电站很可能在很长一段时间内成为最赚钱的行业。 |